La publicación del último informe trimestral de la CNMC, correspondiente al segundo trimestre de 2019, vuelve a poner de manifiesto la mala salud del Sector en términos de ingresos y empleo: todas las líneas de negocio muestras pérdidas interanuales, mientras se dejan cientos de empleos por el camino. En cuanto a los operadores, Movistar y Vodafone lideran los retrocesos: -1.000 en los azules; un -11,5% en ingresos los rojos.

PANORÁMICA GENERAL

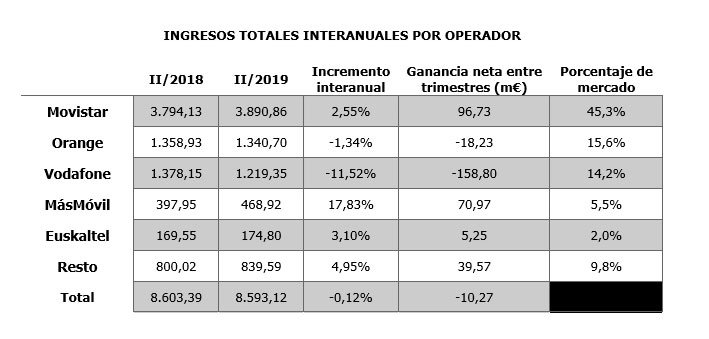

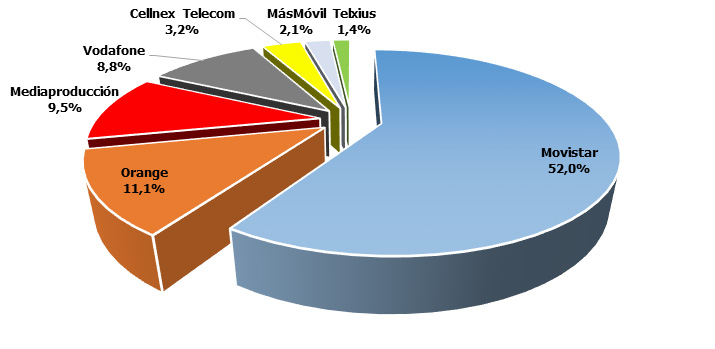

En ingresos totales (mayoristas+minoristas) por operador, Telefónica supera el 45% del mercado, Orange y Vodafone pierden a costa de MásMóvil, que sube ligerísimamente (+0,1).

Vistos en su conjunto, los ingresos totales de todos los operadores pierden más de 10 millones de euros entre trimestres, con una Vodafone que suma casi 160 millones de euros menos.

INGRESOS MINORISTAS

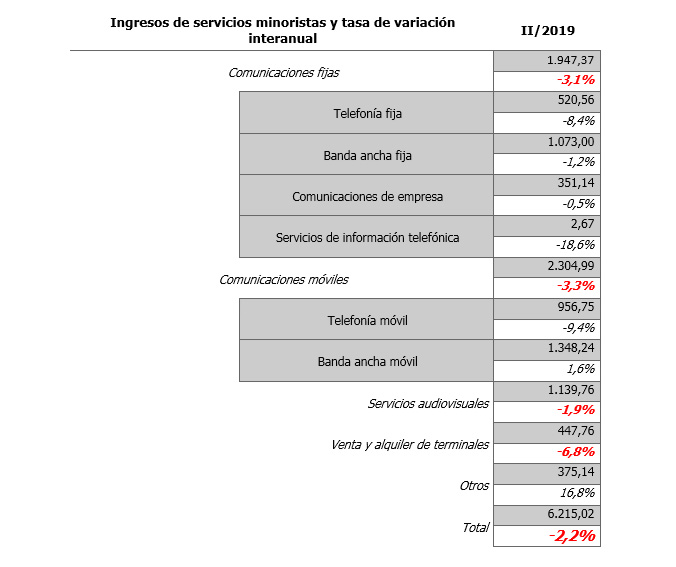

Los ingresos minoristas han descendido un -2,2%. Ninguna línea de negocio resiste el aldabonazo, con descensos superiores al -3% en comunicaciones fijas y móviles.

Entrando al detalle, todo el segmento “fijo” sufre, incluso la banda ancha fija, hasta hace poco una puesta segura de crecimiento, se deja un -1,2%.

En el negocio móvil, las noticias son ligeramente mejores: un -6,6% en la parte vocal, mínimamente equilibrada por la BAM, que pasa de crecer por encima del 6% a superar con dificultades el 1%.

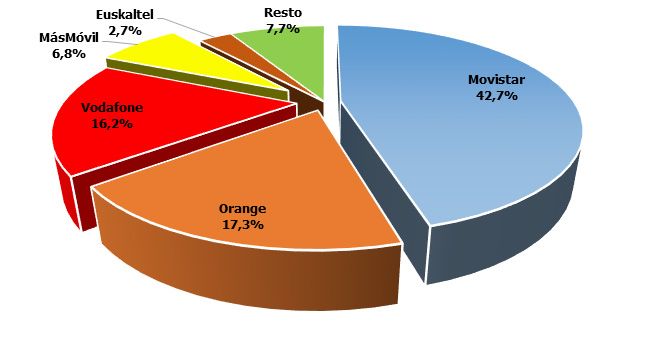

Por operadores: Vodafone no es capaz de remontar, con una pérdida neta de ingresos minoristas de 170 millones de euros. Le sigue Orange con -39 M€. En el lado opuesto MásMóvil, que rentabiliza su captación de clientes sumando 59 millones de euros a su balance. Movistar y Euskatel logran resultados positivos (+31 y +4,5 M€, respectivamente).

En el reparto de las cuotas de mercado, Movistar mejora, mientras Orange y Vodafone continúan muy parejas. MásMóvil apunta ya al 7% de cuota de ingresos minoristas.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

INGRESOS MAYORISTAS

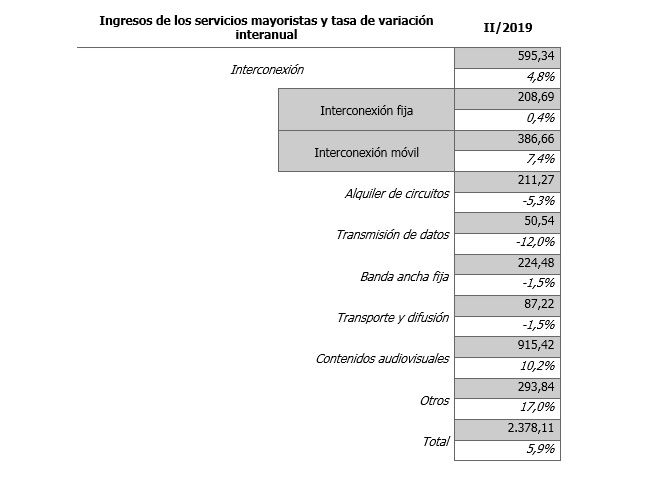

El que mejores noticias trae. Su incremento general supera el 5% interanual y subiendo. Tiran de ello los contenidos audiovisuales (10% crecimiento interanual) y la interconexión móvil (5%).

Movistar sigue creciendo por encima del 5% y se apunta 66 millones de beneficio en comparación con 2018. Orange también puede presumir: +8,5% y 21 M€ más, lo mismo que Vodafone (+6% y 12 M€).

Másmóvil se apunta a la tendencia general al alza, pero multiplicando crecimiento: +33% interanual.

El patito feo es Telxius, que pierde 3,5 M€ y se deja un -9,5%-

Movistar crece en cuota total de ingresos, mayor que la suma de todos sus competidores. Los operadores neutros de infraestructuras, tales como Cellnex y Telxius, casi alcanzan el 5% del mercado mayorista.

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

EMPLEO

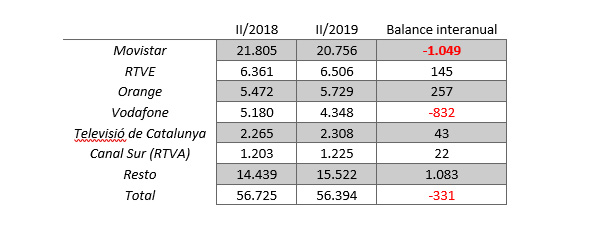

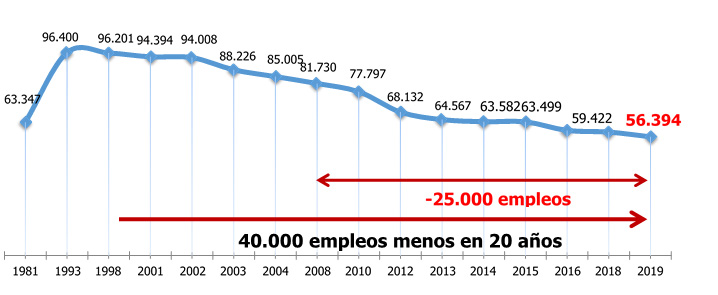

Muy malos datos de empleo: entre Movistar y Vodafone casi acumulan 2.000 personas trabajadoras menos, lo que deja el total del empleo sectorial en su peor cifra de la historia:

EVOLUCIÓN DEL EMPLEO SECTOR COMUNICACIONES

INFRAESTRUCTURAS

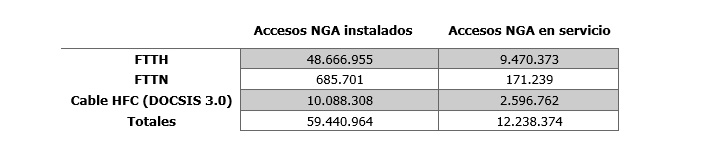

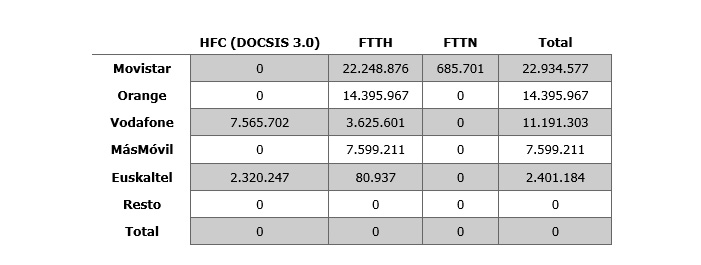

La fibra ya es la tecnología de referencia, de forma monopolística, indiscutible y perdurable por mucho tiempo, superando ya los 48 millones de accesos instalados.

Por operadores, el operador con mayor despliegue es Movistar, con 23 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con 14,4 millones y Vodafone con 11,2, aunque de ellos, 7,5 son de cable. MásMóvil presume de red propia con 7,6 millones de acceso FTTH.

SERVICIOS

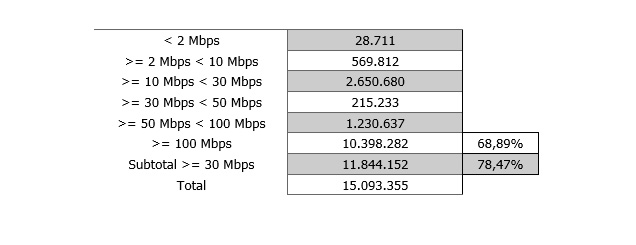

Como consecuencia del poderío del FTTH la velocidad media superior a los 100 mbps ya alcanza a 10,4 millones de líneas, sumando casi el 70% del total:

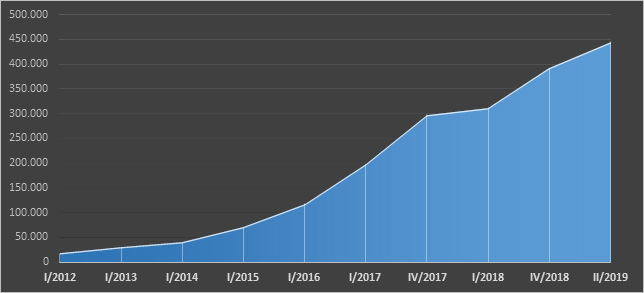

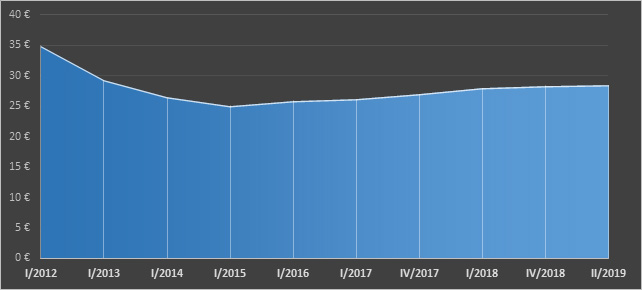

El tráfico de datos móviles no tiene parada posible: supera el 2.375% desde el inicio de la serie en 2012:

Tráfico de los servicios de banda ancha móvil (Terabytes)

Sin embargo, los ingresos siguen sin estar en sintonía con tal crecimiento de tráfico:

Ingreso medio de banda ancha móvil por línea y por tipo de contrato

(euros/línea/trimestre)

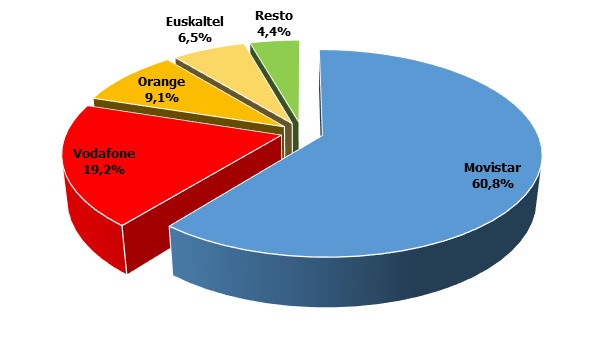

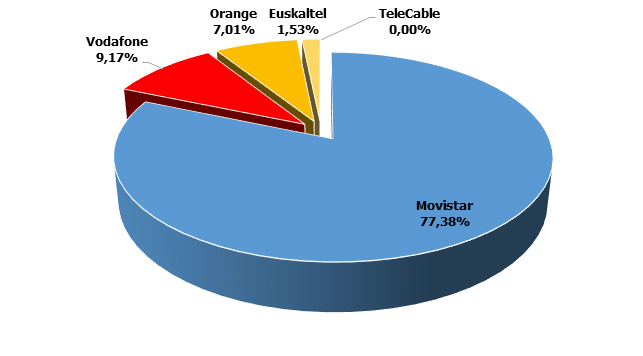

La TV pago sigue completamente dominada por Movistar, aumentando además este poderío en cada trimestre (61% de todos los accesos y el 77% de los ingresos). Vodafone es noticia, otra vez, negativa: -10 M€ en TV de pago en el último año.

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

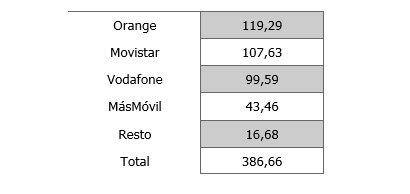

Los ingresos por interconexión móvil, los que se prestan a los OMV, siguen encabezados por Orange, seguida de cerca por Movistar.

{kind=link}