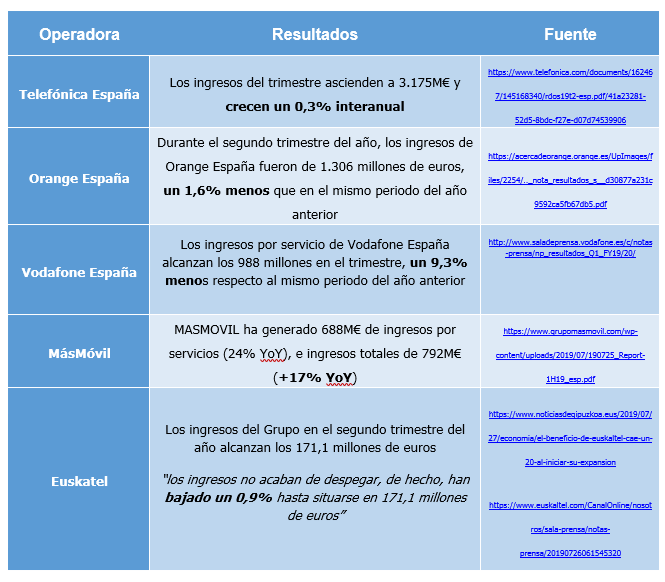

Los ingresos de las principales operadoras se han estancado gravemente, según los últimos resultados publicados. No se trata de una opinión, es un hecho constatado, comprobable y fácilmente accesible. La siguiente tabla está confeccionada en base a informes públicos:

Como puede comprobarse, las operadoras –salvo la excepción de MásMóvil- declaran un crecimiento plano de sus ingresos y una mayoría un significativo retroceso. Cabe destacar que la suma de los ingresos de Telefónica, Vodafone, Orange y Euskatel alcanzan el 78% de los ingresos del sector, por un 5% que ostenta MásMóvil. O, dicho de otro modo: la abrumadora mayoría del negocio sectorial sufre una parálisis de recaudación.

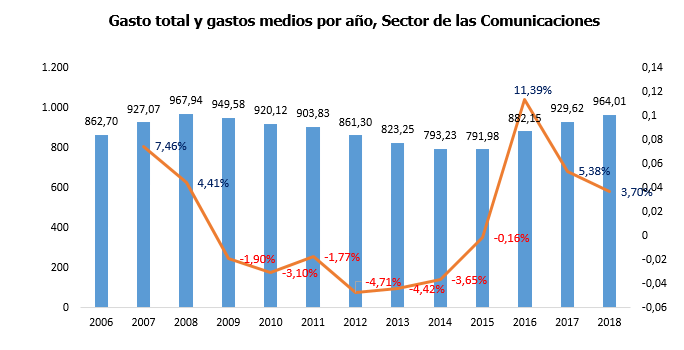

A la luz de estos datos, cabría preguntarse por las razones que explican esta parálisis. Uno de los sospechosos habituales es el descenso del consumo. Pero en esta ocasión no parece la culpable. De hecho, los datos del INE sobre gasto de los hogares demuestran que el gasto familiar en telecos ha aumentado en los tres últimos ejercicios, alcanzando casi el máximo de su historia y recuperando las cifras de 2008:

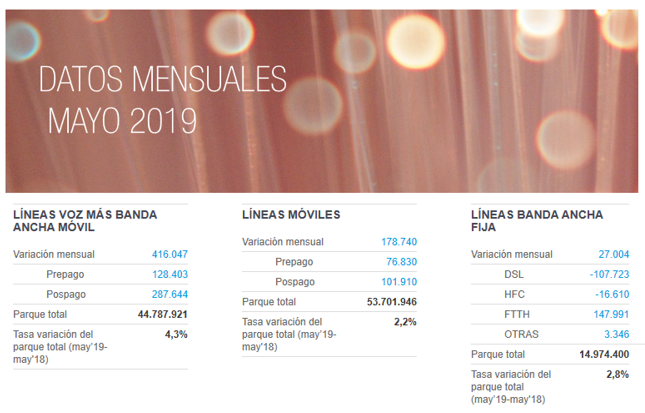

Otra de las causas que podrían justificar esta situación estaría radicada en el crecimiento orgánico del sector, en términos de redes y adopción de servicios. Una saturación del mercado frenaría las ventas y ese efecto explicaría la situación. Tampoco es el caso. Los propios resúmenes mensuales de la CNMC señalan que el sector crece a ritmos superiores al 3% de media en el parque de clientes y líneas entre las diferentes líneas de negocio:

Por tanto, el otro culpable recurrente retoma el protagonismo: el modelo sectorial basado en la competencia precios. Parece inevitable volcar sobre este factor todas las culpas. Las evidencias se concatenan: hay que seguir invirtiendo –y no digamos cuando el 5G inicie su implantación masiva- porque los clientes exigen más y mejores redes. En consecuencia, contratan y gastan más en conjunto. Y a pesar de haber descrito hasta aquí un paradigma competitivo teóricamente óptimo y deseable, los ingresos disminuyen de forma evidente. Es indiscutible afirmar entonces que existe un política sectorial y regulatoria equivocada, que únicamente premia la rebaja tarifaria como eje de competencia, lo que resulta en un desastre desde cualquier punto de vista que se mire, tanto económico como laboral.

La CNMC debe ser consciente de esta situación y actuar inmediatamente para atajarla. Porque si no es así, cuando las repercusiones de la congelación de los ingresos alcance al mundo laboral con rebajas en el empleo y empeoramiento de las condiciones de trabajo, este Sindicato no tardará en pasarle su merecida factura.

{kind=link}