La Comisión Europea publica anualmente, normalmente en junio/julio de cada ejercicio[1], una panorámica sobre el estado de la Banda Ancha en el entorno de la Unión.

En concreto, y tal y como estipula la propia CE, “este informe presenta las últimas estadísticas de los mercados de banda ancha europeos, incluido el número de suscripciones de banda ancha fija y móvil, datos sobre la competencia, velocidades de banda ancha, así como las tecnologías de acceso de próxima generación”.

En concreto, y tal y como estipula la propia CE, “este informe presenta las últimas estadísticas de los mercados de banda ancha europeos, incluido el número de suscripciones de banda ancha fija y móvil, datos sobre la competencia, velocidades de banda ancha, así como las tecnologías de acceso de próxima generación”.

Los datos que presenta el informe son tanto generalistas como para cada Estado Miembro, y van desde la banda ancha móvil hasta la fija, en cualquiera de sus variantes tecnológicas.

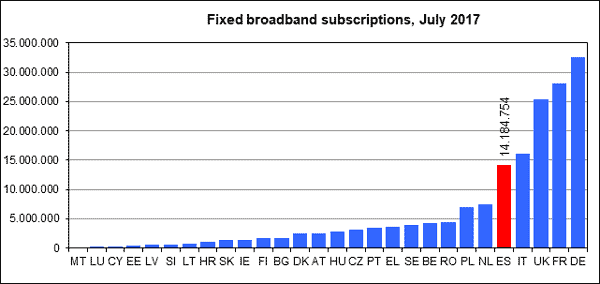

Entrando al detalle, en banda ancha fija, España continua registrando el cuarto lugar en Europa por número de líneas:

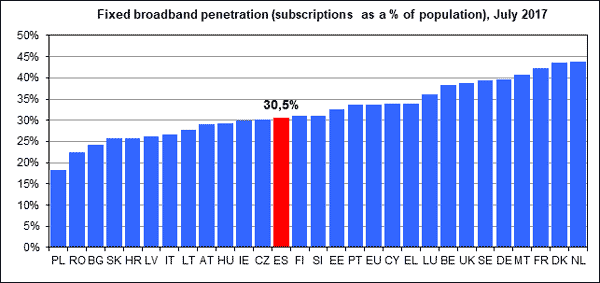

Aunque este buen dato, que únicamente representa el tamaño de un mercado, no se traslada a la penetración real de la banda ancha fija, hasta el punto de situarnos en una mediocre posición:

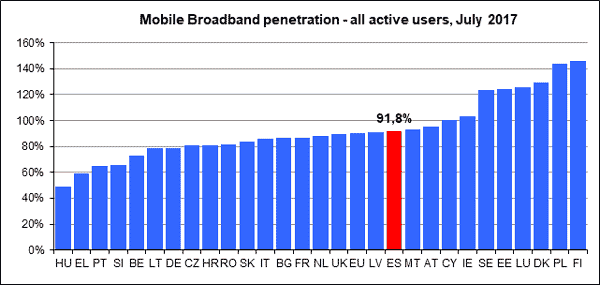

Algo semejante pasa en el negocio móvil, aunque el posicionamiento en el caso de la penetración es sensiblemente mejor, pero inferior a lo que nos debería corresponder y con pérdida de posiciones con respecto a 2016[2]:

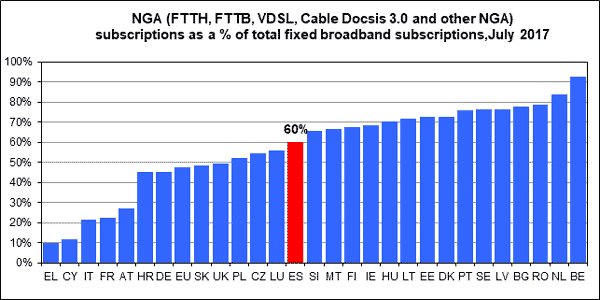

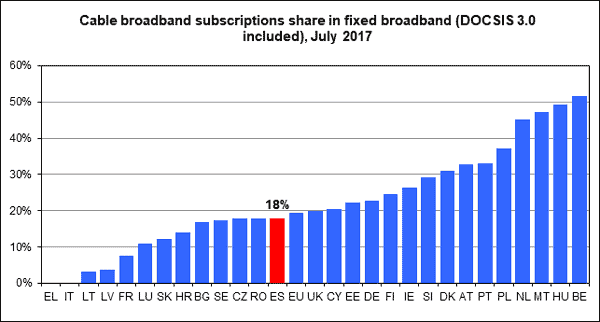

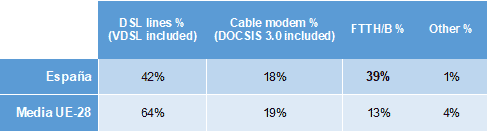

Si acometemos la visión por tecnologías, centrándonos en las NGN, los posicionamientos de España vuelven a ser decepcionantes, salvo en la tecnología FTTH, en donde si encontramos a España en el lugar que le corresponde por potencial económico dentro de la UE:

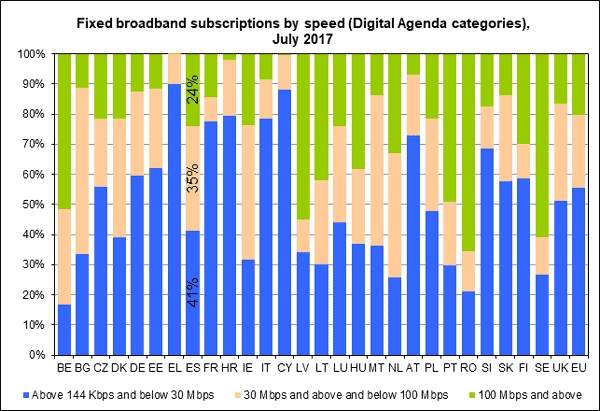

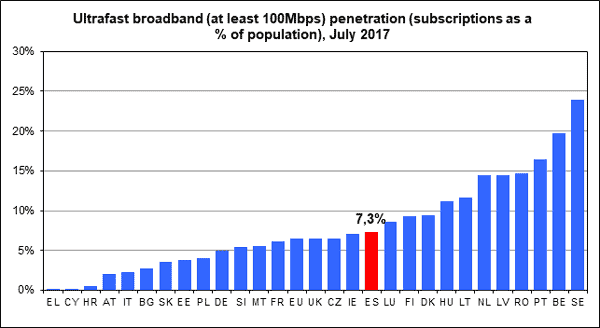

Este potencial en fibra ejerce un efecto tractor muy evidente sobre las velocidades medias y altas, aunque aún insuficiente:

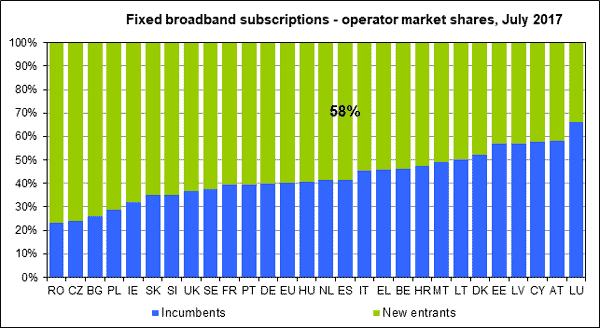

Por último, en cuanto a la configuración del mercado nacional en términos de xDSL, España se destaca como un mercado más que competitivo: los operadores entrantes poseen de una cuota de mercado del 58%:

Las conclusiones vuelven a confirmar lo demostrado en ocasiones anteriores[3]: la potencialidad de las infraestructuras españolas no es el problema: es la falta de adopción, de demanda, la que hace que nuestro país decline a puestos no acordes con el tamaño de nuestra economía.

UGT Comunicaciones

[1] https://ec.europa.eu/digital-single-market/en/news/broadband-data-files-digital-scoreboard-2017

[2] http://ugtcomunicaciones.es/wordpress/la-banda-ancha-en-la-union-europea-junio-de-2016/

[3] http://www.smcugt.org/archivos/elementos/2015/revocando_mitos.pdf

{kind=link}