Un sistema público de pensiones deficitario, como consecuencia de su insuficiente financiación. Una nueva realidad mercantil, con nuevas empresas que se aúpan al liderazgo en ingresos gracias a las tecnologías digitales, pero que no reparten su riqueza y los beneficios de su productividad en España. Parece lógico vincular ambas cuestiones, pero ha costado mucho hasta que nuestro Gobierno lo ha visto. Ha sido gracias a las movilizaciones de los pensionistas en la calle, e indirectamente, al camino marcado por la Comisión Europea. Pero empecemos por el principio…

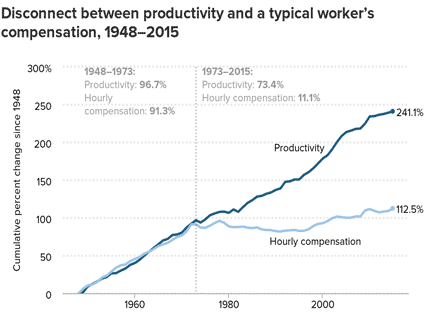

El Contrato Social establecido en las sociedades democráticas había formulado un axioma: el incremento de la productividad inherente implementación de nuevas tecnologías en las empresas había aparejado un incremento de los salarios y de las condiciones laborales. O dicho de forma sencilla, si una empresa florecía, normalmente gracias a puesta en marcha de productos novedosos, debía repartir parte de sus ganancias entre trabajadores y Sociedad en forma de salarios e impuestos. Pero desde la década de los 80 del siglo XX, y especialmente desde el inicio de la Gran Recesión, este paralelismo entre beneficios y salarios fue poco a poco desconectándose, hasta llegar al presente, en donde la productividad y los beneficios empresariales crecen a un ritmo mucho mayor que salarios e impuestos.

El Contrato Social establecido en las sociedades democráticas había formulado un axioma: el incremento de la productividad inherente implementación de nuevas tecnologías en las empresas había aparejado un incremento de los salarios y de las condiciones laborales. O dicho de forma sencilla, si una empresa florecía, normalmente gracias a puesta en marcha de productos novedosos, debía repartir parte de sus ganancias entre trabajadores y Sociedad en forma de salarios e impuestos. Pero desde la década de los 80 del siglo XX, y especialmente desde el inicio de la Gran Recesión, este paralelismo entre beneficios y salarios fue poco a poco desconectándose, hasta llegar al presente, en donde la productividad y los beneficios empresariales crecen a un ritmo mucho mayor que salarios e impuestos.

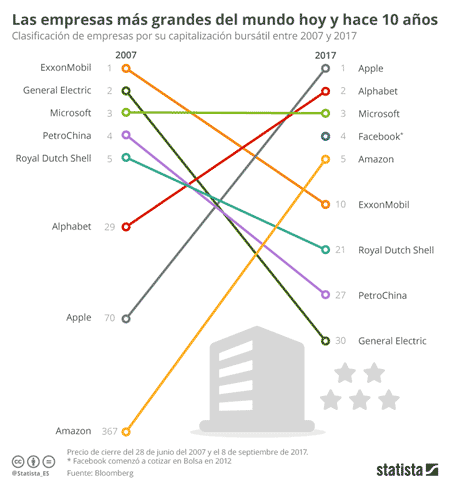

De forma convergente a esta desconexión, han surgido una serie de empresas, basadas en nuevas tecnologías digitales, que han ido creciendo hasta el punto de convertirse en las más ricas del mundo:

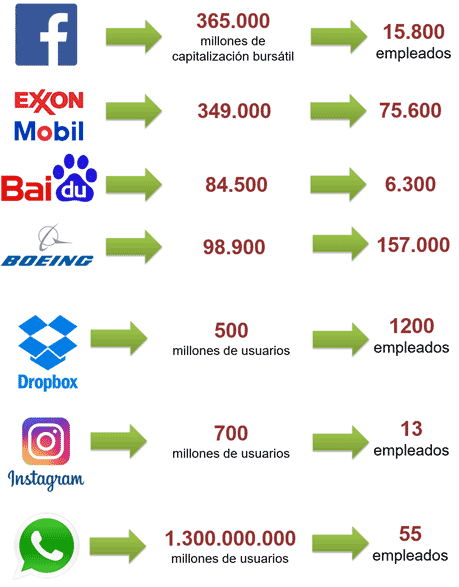

Estas empresas tienen como principal característica, además de su carácter innovador y tecnológico, un capital humano poco numeroso, aunque muy especializado. La mayoría de estas compañías emplean o contratan o pocos trabajadores, a pesar de su dimensión mercantil, en comparación con otras de tamaño semejante, pero de sectores no tecnológicos. Veamos algunos ejemplos:

Como puede verse, el cambio de paradigma está servido. Si a esto le añadimos que muchas de estas empresas digitales usan forma de tributación muy particulares, moviendo su actividad fiscal a países de conveniencia, incluso fuera del propio continente en el que operan y sustancian sus beneficios, podemos entender, y comprobar, como el actual sistema de redistribución de la productividad, los beneficios y la riqueza se rompe hasta acercarse a la quiebra.

La primera en proponer una solución paliativa a este desfase fue la Comisión Europea. A finales de marzo de este 2018 hacía público su iniciativa para que este tipo de empresas deslocalizadas “tributasen de forma equitativa[1]” con las nacionales y europeas. La fórmula propuesta era sencilla. Se considerarían “plataformas digitales”, en contraposición a las empresas “tradicionales”, aquellas que con un establecimiento virtual permanente en un Estado de la Unión y que facturasen 750 millones de euros a nivel mundial y de 50 millones de euros en la UE. A estas plataformas digitales, les sería de aplicación un “impuesto provisional que abarque las principales actividades digitales actualmente exentas por completo de impuestos en la UE”. Este tributo ser recaudaría por cada Estado.

La propia Comisión calculaba que “se podrían generar ingresos para los Estados miembros por valor de 5 000 millones de euros anuales si se aplicase el impuesto con un tipo del 3%”.

Entre tanto, en España, un sentimiento de desamparo, injusticia e indignación recorría la Sociedad en general ante la falta de reparto de la riqueza, y especialmente, entre los pensionistas, que veían mermados sus ingresos como consecuencia de la práctica congelación de sus pensiones[2].

Después de meses de absurda y burda resistencia, negando la posibilidad de subir las pensiones, con alusiones al simplón y mezquino “no se puede”, al Gobierno no le quedó otra opción que subir las pensiones conforme al IPC. Y aquí viene la novedad: para financiar este incremento recurre a la iniciativa europea, plagiándola directamente[3].

Conforme a esta actuación, el Gobierno ha remitido a Bruselas su remozado Programa de Estabilidad[4], en el que incluye “un nuevo impuesto sobre determinados servicios digitales”, “permitirán incrementar la recaudación prevista en 600 millones de euros en 2018[5] y en 1.500 millones adicionales en 2019[6]”, sumando un total de 2.100 millones en dos años[7]. Estamos hablando, en todo caso, de impuestos a compañías digitales que no tributan en España, y no de los operadores, que ya abonan sus impuestos por estar radicados en nuestro país[8].

A muchos economistas neoliberales, y por supuesto, a las propias compañías afectadas por la nueva tributación[9], este paso dado por el Gobierno les parece improvisado, recaudatorio[10], negativo y contrario “a la innovación”.

Con independencia de las opiniones de parte, la pregunta que debemos hacerlos para centrar el debate debería ser: ¿es justo este impuesto?

En opinión de UGT Comunicaciones, sí. Por dos razones muy simples y creemos que sencillas de explicar. Primera, porque todas las empresas deben competir en pie de igualdad, tanto aquellas radicadas aquí como aquellas que dicen ser de otros mundos y realidades.

En segunda, y sin duda la más importante, porque estas empresas digitales deben empezar cumplir con sus obligaciones sociales y públicas; deben entender que repartir su riqueza es un requisito imprescindible para estar entre nosotros. No caben excepciones en el Contrato Social existente entre trabajadores y empresas. No son diferentes ni especiales en este sentido. Y si vamos más allá, incluso deberían contribuir de forma más intensa a la Sociedad. Cualquier empresa tradicional no sólo paga impuestos, sino que da empleo, contribuyendo con ello a mejorar nuestro sistema público, nuestro Estado del Bienestar.

Si una compañía, se llame como se llame, no paga impuestos y no da empleo, está fuera del sistema. No repartir sus ganancias, por uno u otro método, es fallar a la Sociedad en su conjunto, por muy buenas que sean sus aplicaciones, sus servicios, sus productos o su software. Por mucho que nos puedan hacer la vida más fácil, estas compañías deben comenzar a entender que el sistema económico en el que vivimos se sustenta en repartir la productividad, en ser parte activa del Bienestar de todos y todas.

En resumen, deben comenzar a escribir en sus agendas, con letra grande y en la primera hoja, las palabras Responsabilidad Social Corporativa.

UGT Comunicaciones

[1] http://europa.eu/rapid/press-release_IP-18-2041_es.htm

[2] h http://ugtcomunicaciones.es/wordpress/ugt-apoya-las-movilizaciones-por-las-pensiones/ ; http://www.ugt.es/SitePages/NoticiaDetalle.aspx?idElemento=3788; http://www.ugt.es/SitePages/NoticiaDetalle.aspx?idElemento=3809; http://www.ugt.es/SitePages/NoticiaDetalle.aspx?idElemento=3793; http://www.ugt.es/SitePages/NoticiaDetalle.aspx?idElemento=3761; http://www.ugt.es/SitePages/NoticiaDetalle.aspx?idElemento=3758

[3] https://elpais.com/economia/2018/04/28/actualidad/1524911412_619791.html

[4] http://www.mineco.gob.es/stfls/mineco/comun/pdf/180503_np_estabilidad.pdf

[5] http://www.expansion.com/economia/2018/05/01/5ae7adfa468aeb423c8b4604.html

[6] http://www.elmundo.es/economia/2018/05/01/5ae7b1ddca474176508b4639.html

[7] https://elpais.com/economia/2018/05/01/actualidad/1525155257_981666.html

[8] http://www.expansion.com/economia/2018/05/24/5b05c1d4e2704ec53e8b4611.html

[9] https://cincodias.elpais.com/cincodias/2018/04/30/companias/1525114634_063089.html

[10] http://www.europapress.es/economia/noticia-ametic-alerta-consecuencias-nuevo-impuesto-tecnologicas-financiar-pensiones-20180504181950.html

{kind=link}