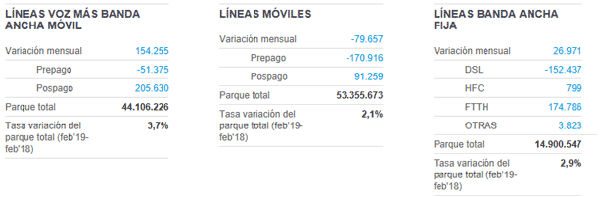

El comienzo del año continúa repitiendo las tendencias: crecimientos sostenidos entorno el 3% de crecimiento, con la voz móvil acusando la saturación, pero compensado con la fuerza de la banda ancha móvil, que ya supera los 44 millones de conexiones, por menos de 15 de banda ancha fija. Con estos resultados, la BAM se convierte en la reina del sector por su crecimiento y pujanza:

En cuanto a las cifras por operador, de nuevo, el crecimiento tiene, prácticamente, un solo nombre: MásMóvil. En los segmentos donde crecía, sigue haciéndolo y en aquellos en donde estaba algo más débil, ha conseguido penetrar con éxito. Telefónica no tiene motivos de queja, con crecimientos moderados, pero en general positivos. Muy mal mes para Orange y Vodafone. La primer acusa la competencia de MásMóvil, y la segunda, aunque tiende a aminorar sus pérdidas, sigue pagando las consecuencias de no tener el fútbol. Las OMV siguen fuetes en telefonía móvil (datos y vocal), aunque sin protagonismo en la banda ancha fija.

En cuanto a las cifras por operador, de nuevo, el crecimiento tiene, prácticamente, un solo nombre: MásMóvil. En los segmentos donde crecía, sigue haciéndolo y en aquellos en donde estaba algo más débil, ha conseguido penetrar con éxito. Telefónica no tiene motivos de queja, con crecimientos moderados, pero en general positivos. Muy mal mes para Orange y Vodafone. La primer acusa la competencia de MásMóvil, y la segunda, aunque tiende a aminorar sus pérdidas, sigue pagando las consecuencias de no tener el fútbol. Las OMV siguen fuetes en telefonía móvil (datos y vocal), aunque sin protagonismo en la banda ancha fija.

Mercado de banda ancha fija

- Comportamiento mensual BAF

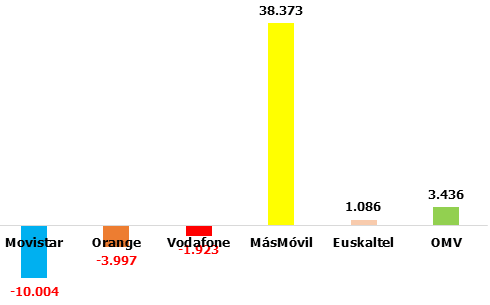

MásMóvil, simplemente, arrasa: no solo recoge las bajas de todos sus rivales, si no lo que le suma más de 22.000 altas puras. Es decir, podríamos decir que, no siendo un mal mes para Orange y Vodafone, aun perdiendo clientes, lo cierto es que comparándolo con MásMóvil, todo parece poco:

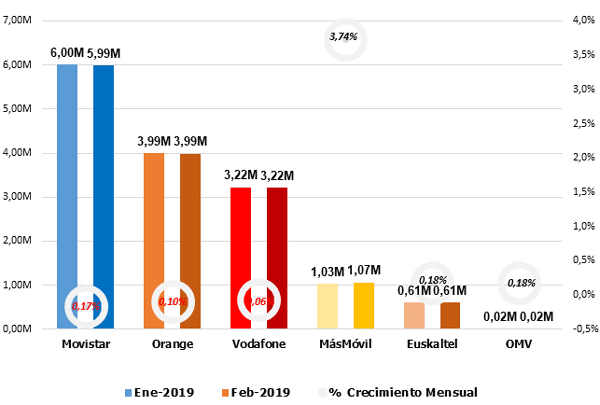

La consecuencia de este comportamiento lasta especialmente a Movistar, que baja de los 6 millones de clientes BAF, mientras que MásMóvil reduce levemente su crecimiento mensual de un 4,70 a un 3,74%:

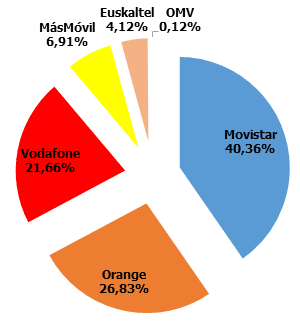

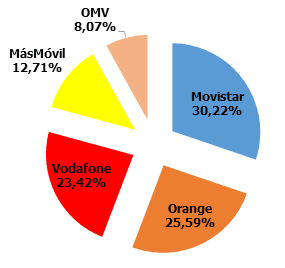

Aunque las cuotas de mercado sigan dominadas por Movistar, se acerca a perder la cifra psicológica del 40%. El primer y segundo puesto mantienen su distancia (por encima de los 5 pp) y MásMóvil ha superado el 7% (un 3,7% hace un año, doblando sus dígitos):

Aunque las cuotas de mercado sigan dominadas por Movistar, se acerca a perder la cifra psicológica del 40%. El primer y segundo puesto mantienen su distancia (por encima de los 5 pp) y MásMóvil ha superado el 7% (un 3,7% hace un año, doblando sus dígitos):

- Comportamiento anual BAF

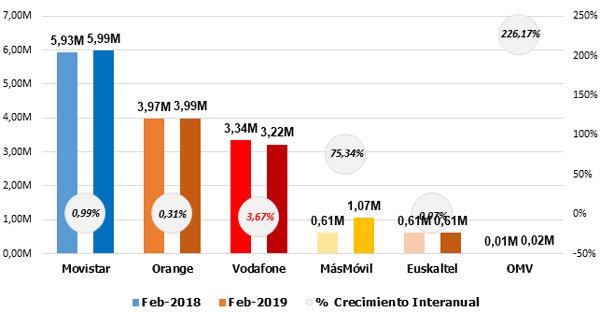

Como puede verse en la siguiente gráfica, las tendencias interanuales son, en casi todos los casos, positivas, aunque débiles, salvo MásMóvil, que de nuevo muestra un crecimiento asombroso: +75%. Sólo Vodafone presenta números rojos:

- Tecnologías

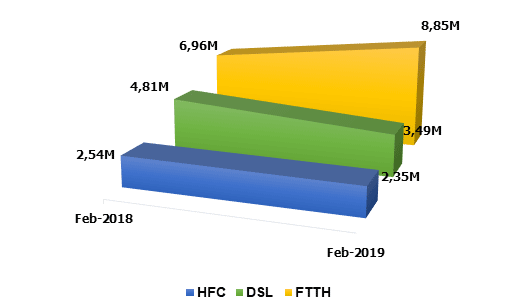

La inestabilidad del cable HFC vuelve a demostrarse, al perder otras 800 conexiones. La pujanza del FTTH sigue imparable, no solo gracias al trasvase del ADSL, sino también por altas puras:

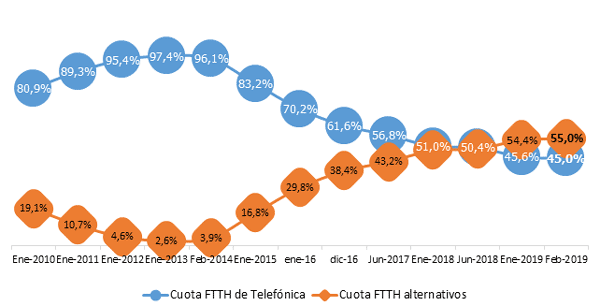

Sobre el FTTH, desde junio de 2018, la cuota de fibra óptica de los operadores alternativos ha superado a la de Telefónica, con una clara tendencia a distanciarse a favor de estos últimos:

- BAF mayorista

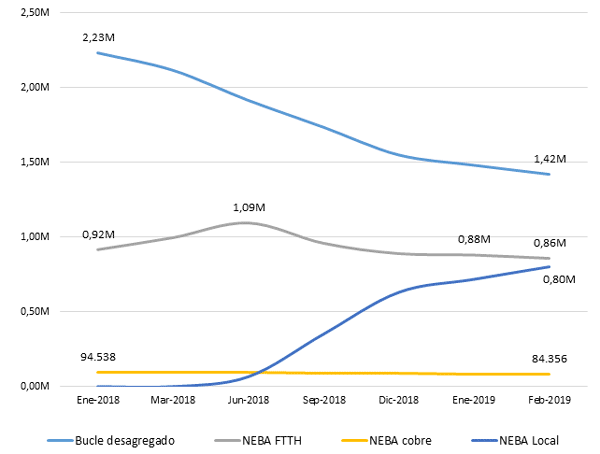

Se reafirma cómo la puesta en servicio del NEBA local1https://www.cnmc.es/expedientes/ofedtsa00516 en 2018 ha disparado su uso por parte de los operadores, en detrimento del clásico bucle desagregado de cobre e incluso del NEBA fibra2https://www.cnmc.es/node/368451, hasta el punto de que la tipología local está a punto de superar al modo fibra. El NEBA cobre se mantiene, aunque en descenso continuado:

Mercado de telefonía móvil

- Comportamiento mensual BAM

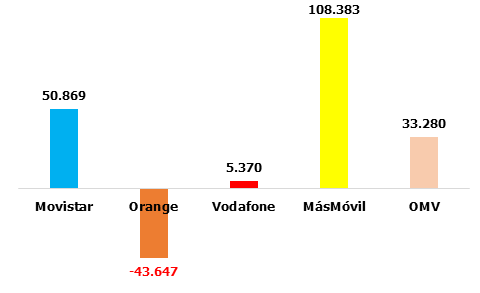

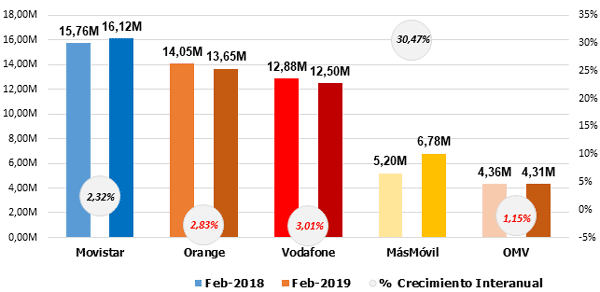

La Banda Ancha Móvil (BAM) repite el mal mes de Orange (casi 100.000 bajas en dos meses), la mejora de Vodafone (de perder 19.000 el mes pasado a ganar 5.000), la buena salud de Movistar (más de 100.000 altas en dos meses) y el poderío de MásMóvil, que alcanza las 108.000 altas netas.

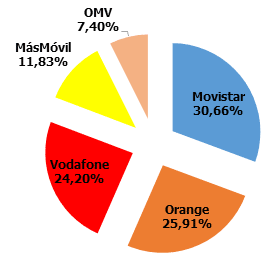

En términos de cuotas de mercado, las tres principales operadoras se mueven en cifras muy parejas (un 6% de margen máximo), con una MásMóvil que reparte su mercado potencial con las OMV:

- Comportamiento anual BAM

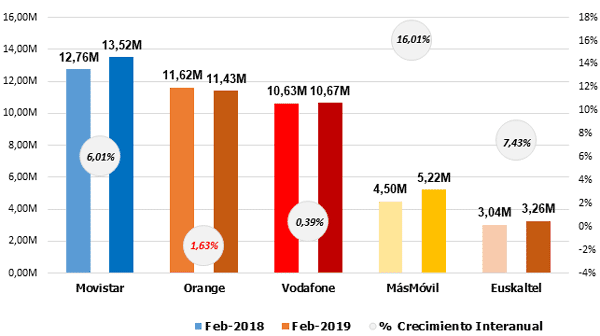

La línea de negocio de la BAM es sensiblemente diferente a la BAF. La tendencia de crecimiento de MásMóvil es más modesta, al repartirse con las OMV – aun con mucho predicamento en este segmento- y con una exitosa Movistar. Vodafone se muestra casi plana y Orange es la única que maneja resultados negativos:

- Comportamiento mensual telefonía móvil vocal

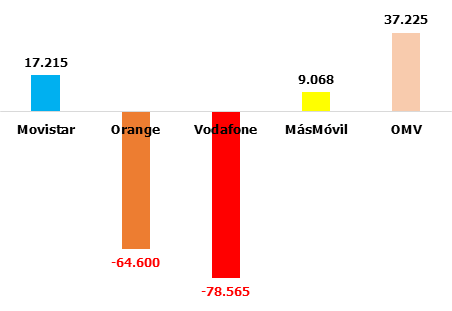

Sin duda, el mercado más saturado y con mayor representatividad de los operadores más pequeños. De hecho, dos de las principales operadoras retroceden (con malísimos resultados para Vodafone y Orange, ésta última reincidente). Movistar se recupera del mal mes precedente y las OMV y MásMóvil siguen sumando.

Las cuotas de mercado son casi idénticas al mercado de banda ancha móvil, lo que habla bien a las claras de su vinculación contractual a la hora de trazar portabilidades y altas:

- Comportamiento anual telefonía móvil

MásMóvil no pierde su protagonismo y sube un estratosférico 30%. Orange y Vodafone, sencillamente, muy mal. Movistar resiste y las OMV muestran un comportamiento errático.

Mercado de Telefonía Fija

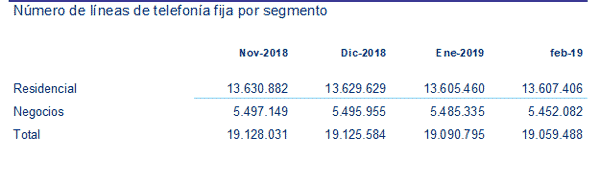

El habitual patito feo, al cada vez representar menor impacto en los ingresos, sigue además de capa caída, con 31.000 líneas menos, todas del mercado de negocios, con un leve repunte del mercado residencial.

Penetración de servicios

Líneas por cada 100/habitantes y Variación mensual

UGT Comunicaciones

Sector Estatal

{kind=link}