Mes en positivo en todas las líneas de negocio, aunque con menores ganancias que septiembre. Destaca, de nuevo, la banda ancha fija, que vuelve a subir por encima de las 70.000 altas:

Banda Ancha fija:

- Repite buen mes en cable HFC, con casi 11.000 altas, por las 23.000 de septiembre. El FTTH creció hasta las 180.000 líneas. Bajón de la cuota de Telefónica en fibra hasta el 53,5% (dos puntos menos que en octubre). El ADSL, es su línea de descenso: -122.000 líneas.

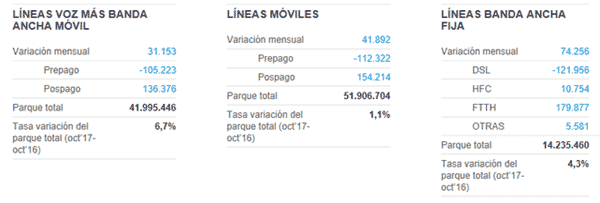

- La penetración sigue aumentando: 30,6 líneas por cada 100 habitantes. El crecimiento interanual asciende hasta el +4,3%.

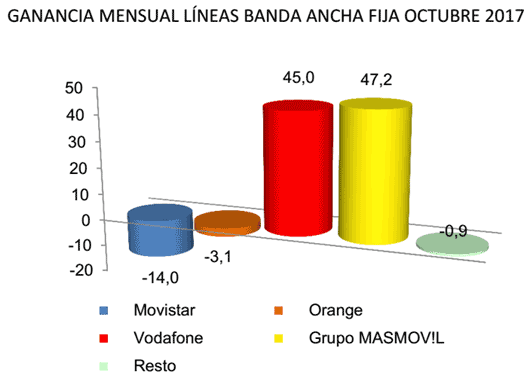

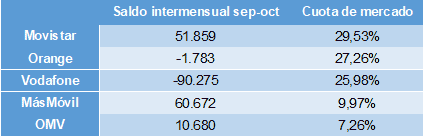

- MásMóvil repite liderazgo, otra vez en dura pugna con Vodafone, con semejantes guarismos que septiembre (+47.200 líneas; Vodafone: 45.000). El resto de operadores sufre bajas netas, con Movistar en el peor de los casos (pierde todo lo ganado en septiembre; -14.000), seguido de Orange (que repite mal mes; -3.100) y las OMV (-900).

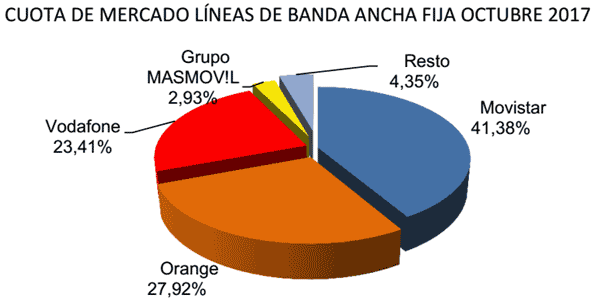

- En cuanto a cuota de mercado, Telefónica sigue descendiendo de forma paulatina (41,4%; -3 p.p. en un mes), las distancias entre Orange y Vodafone se acortan a 4,5 p.p. (27,92% vs. 23,41%), MásMóvil se acerca al 3% (2,93%) y las OMV mantienen sus cifras (4,35%).

Telefonía Móvil:

- Sexto mes consecutivo en positivo, aunque con la mitad de ganancia que en septiembre (+42.000 vs. +103.000 líneas móviles de voz). La penetración crece ligeramente: 111,6 líneas por cada 100 habitantes (la media de la UE-15 en 2016 era de 127).

- MásMóvil arrasa obteniendo 133.000 altas netas. Telefónica sigue mejorando en este apartado y repite ganancias (+26.000). Orange prosigue en negativo, encadenando tres meses consecutivos y doblando pérdidas de meses anteriores (-56.800). El comportamiento de Vodafone es de continuos altibajos: un mes gana y otro pierde, como es el caso (-30.300). La sorpresa viene de las OMV, con muy malos resultados (-30.090).

- En cuanto a cuotas de mercado, MásMóvil gracias sus ganancias netas, se consolida por encima del 9%. Las OMV retroceden levemente hasta el 8,65%. La buena racha de Movistar le permite aspirar a recuperar el 30% de cuota de mercado (29,952%). La distancia entre Orange y Vodafone vuelve a estrecharse: 1,65%.

En cuanto a la banda ancha móvil, octubre calca a septiembre: Vodafone y Orange repiten malos resultados, rompiendo la norma de que todos los operadores aumenten su parque. Los primeros de la clase: MásMóvil y Movistar:

El mes de octubre sumó 41.892 nuevas líneas y el parque móvil alcanzó las 51.906.704 líneas móviles, lo que supuso un 1,1% más que hace un año. El incremento registrado en pospago fue de 154.214 líneas y compensó el descenso de prepago, con 112.322 líneas menos. En tasa interanual, la modalidad de prepago disminuyó un 8,5%, mientras que la de pospago creció un 4,3%.

Las líneas M2M se situaron en 4.885.380 líneas, un 10,1% más que hace un año.

Durante el mes de octubre se portaron 612.394 números móviles, lo que supone un 28% más interanual y el nivel más alto desde enero de 2014 cuando el intercambio de usuarios entre compañías alcanzó los 674.720. Esta tendencia se lleva observando desde el mes de abril, y en los diez primeros meses de 2017 las portabilidades acumulan más de 5 millones de cambios.

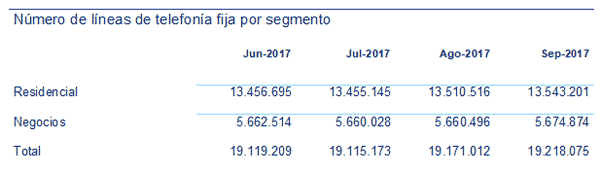

Telefonía Fija:

Segundo mes con recuperación: +47.063. Otra vez ambos segmentos, residencial y negocios, presentaron crecimiento.

El total en España alcanza los 19,22 millones líneas fijas, que representa una penetración de 41,3 líneas por cada 100 habitantes.

Octubre registró un récord histórico y la transferencia de clientes entre operadoras fue de 204.725 números fijos, con un aumento del 46,6% respecto al mismo mes del año anterior.

{kind=link}